在現代營運環境下,中小企業儘管靈活彈性,但在資金調度上卻更容易陷入困境。資金調度一旦失誤,不僅可能造成現金流斷裂、延遲支付或喪失商機,更可能引發連鎖效應,難以支援企業營運。本文將拆解五大資金調度常見錯誤,並探討中小企業為何特別容易犯這些錯誤,以及可以改善的方向。

目錄

1. 五大資金調度錯誤一次看懂

1.1 常見錯誤一:忽略現金流細節

許多中小企業主容易將營收成長等同於資金健康,然而實際上,帳面營收與實際可用現金之間可能存在極大落差。

現金流不等於盈餘,若忽略現金收支的時序差異,便可能在需要用錢時才驚覺「錢都還在帳上」,實際帳戶現金卻不足。

舉例來說:客戶付款條件為90天,但原料、員工、租金等支出需於30天內支付,中間60天的資金缺口若無妥善規劃,便會出現流動性危機。

此外,許多企業未養成每日或每週追蹤現金流的習慣,只靠月底對帳,導致無法即時掌握資金異常狀況。改善方式包括建立簡易現金流預估表、記錄固定支出、提早追蹤應收帳款,並定期檢討各項資金進出。唯有對現金流有全面掌握,才能避免調度失誤引爆財務危機。

1.2 常見錯誤二:高估未來營收能力

中小企業主往往對未來訂單與營收過度樂觀,導致在未確認實際進帳前就先行擴大支出、加碼採購,甚至預支獎金、投資設備。

這樣的「先花未來錢」行為,在市場波動劇烈或客戶延遲付款的情況下,極易導致資金鏈斷裂。

例如以一間接單為主的工作室,在尚未收到客戶預付款的情況下便大量進料與人事安排,一旦案子延後或取消,資金壓力將全面爆發。這類錯誤來自過度信任銷售預估、未建立保守假設的財務模型,沒有預留現金緩衝區。

1.3 常見錯誤三:資金用途與來源錯配

企業資金應根據用途選擇合適的來源,短期支出如原料採購、臨時修繕應使用短期資金;長期投資如設備更新、展店則應搭配中長期貸款。

但許多中小企業未明確區分,導致以短期借款負擔長期支出,壓力加劇。例如以週轉金信用貸款支應半年裝修支出,結果需在資金尚未回收前就開始償還本息,對現金流產生高度壓力。這種「短支長用」錯誤,是資金調度失敗的主因之一。

1.4 常見錯誤四:缺乏備用金或應變計畫

許多企業在業績穩定時忽略設立「備用資金」,當突發支出如設備損壞、緊急採購或人事異動發生時,無任何緩衝資金,只能緊急借款應對,導致倉促下借到高利貸款或接觸風險仲介。

這是許多中小企業跌入資金斷鏈困境的共同原因之一。建議企業平時即應將營收的一定比例(如3-5%)設為應急備用金,並定期檢討資金應變機制,可擬定不同營收情境下的縮編計畫、與既有融資平台建立額度預授協議等,能大幅提升企業資金韌性。

圖▲ 企業應定期檢討討論公司資金的應變計劃

1.5 常見錯誤五:過度集中資金風險

資金來源單一、客戶過度集中、付款條件依賴單一供應商,都是讓資金調度風險大幅提高的隱形炸彈。舉例而言,若企業所有收入皆來自單一通路,當對方延遲付款或交易終止時,資金調度便會瞬間失衡。又或者只依賴一間銀行授信,一旦信用評分下滑即無法轉貸。

中小企業應善用多元化策略,建立不同收入來源、信用管道與資金平台備援,如結合政策貸款、P2P融資、帳款貼現等方式分散風險,讓資金結構更穩固。

2. 為什麼中小企業更容易犯資金調度錯誤?

2.1 財會資源不足,缺乏專業財務人員

中小企業多由創辦人或老闆親自管理財務,並沒有專職會計或財務人員協助,由於資源有限,往往只著重在收入與支出帳目登記,缺乏進一步的財務分析與預測能力,也沒有能力製作現金流報表、利潤表與資產負債表等關鍵報表。

這種情況下,經營者很難全面掌握資金流動狀況,導致在營運策略上錯估風險,無法提早做出因應,不熟悉負債結構與資金週期,也容易誤判借貸條件或時間點,造成申貸延遲、利息過高等問題。

2.2 現金流與利潤混為一談,誤以為賺錢就有錢

許多中小企業老闆習慣用「有沒有賺錢」作為資金健康的唯一判斷依據。

看到營收上升、訂單穩定,便誤以為資金無虞,忽略了現金實際入帳的時間差與付款週期,實際上,營收與現金流是兩套不同的帳:前者反映業務成果,後者關乎實際支付能力。

若未妥善區分與追蹤,容易出現「帳面獲利,帳戶沒錢」的現象,甚至導致延遲繳款、跳票、信用受損等嚴重後果。

2.3 無法即時取得彈性資金支援

銀行融資門檻對中小企業來說相對高,資產不足、報表不齊、信用歷史不足等因素常常成為申貸阻礙,尤其在面臨資金緊縮的當下,銀行審核時間長、流程繁瑣,無法即時補足缺口,使企業錯失營運機會或被迫週轉困難。

再加上多數企業缺乏預先建立授信管道的意識,等到急需時才倉促申貸,往往只能求助高利借貸或動用私人資金,進一步加重負擔。

建議中小企業可以主動了解市場上可用的各類融資管道,包括帳款貼現、P2P 平台、政策性貸款等,在資金吃緊時還能快速取得彈性支援,維持營運穩定。

圖▲ 企業主要清楚公司財務狀況,適時了解一些融資工具以備不時之需

3. 改善資金調度的建議方向

3.1 定期檢視現金流預測,建立週期性報表

有效的資金調度從掌握現金流開始!

許多中小企業在日常營運中忽略了現金流的即時變化,只憑主觀經驗或帳上餘額做判斷,導致調度失誤。

因此,建議企業每月至少製作一次現金流預估報表,列出預計收款與支出的時間點與金額,並與實際現金流動對照,掌握未來一至三個月內的資金缺口或盈餘。

透過持續追蹤現金流變化,不僅能及早預警可能的資金斷鏈,還能作為融資時的重要參考依據。若企業內部缺乏財會資源,也可透過簡易的Excel模板或線上財務工具協助報表製作,將財務預測制度化,是穩健資金管理的重要基礎。

Bznk最新預審工具!透過銀行的角度檢視自己企業財務狀況,降低下次再與銀行申請時退件機會👇

3.2 合理規劃資金用途,對應適合的融資工具

不同資金用途應搭配不同融資產品,這是避免調度錯誤的關鍵原則。

例如,短期營運支出如進貨、發薪、水電租金等,應透過短期貸款、循環信用額度等方式解決;而設備升級、空間擴編等中長期支出,則應搭配利率較低、期數較長的資本性貸款。

許多企業將所有資金需求混為一談,結果短期借款支應長期支出,導致每月現金流壓力增大,此外,也應將個人開支與公司財務嚴格分開,避免私用公款造成資金管理混亂。建立基本的分類與優先順序,再依資金週期選擇相對應的融資方式,減少錯配風險。

3.3 評估彈性融資方案,如帳款融資、P2P 平台等

中小企業在資金短缺時,若僅依賴銀行授信,常常因審核時間長、門檻高而錯失最佳週轉時機。

此時,彈性的融資方案成為救急的關鍵選擇,例如帳款融資能將尚未收回的應收帳款快速變現,縮短資金回收週期;支票貼現則可針對已開立但尚未到期的支票取得資金挹注;金融科技平台如 P2P 借貸,則透過數位化審核與多元資金來源,提供更彈性、快速的融資選擇。

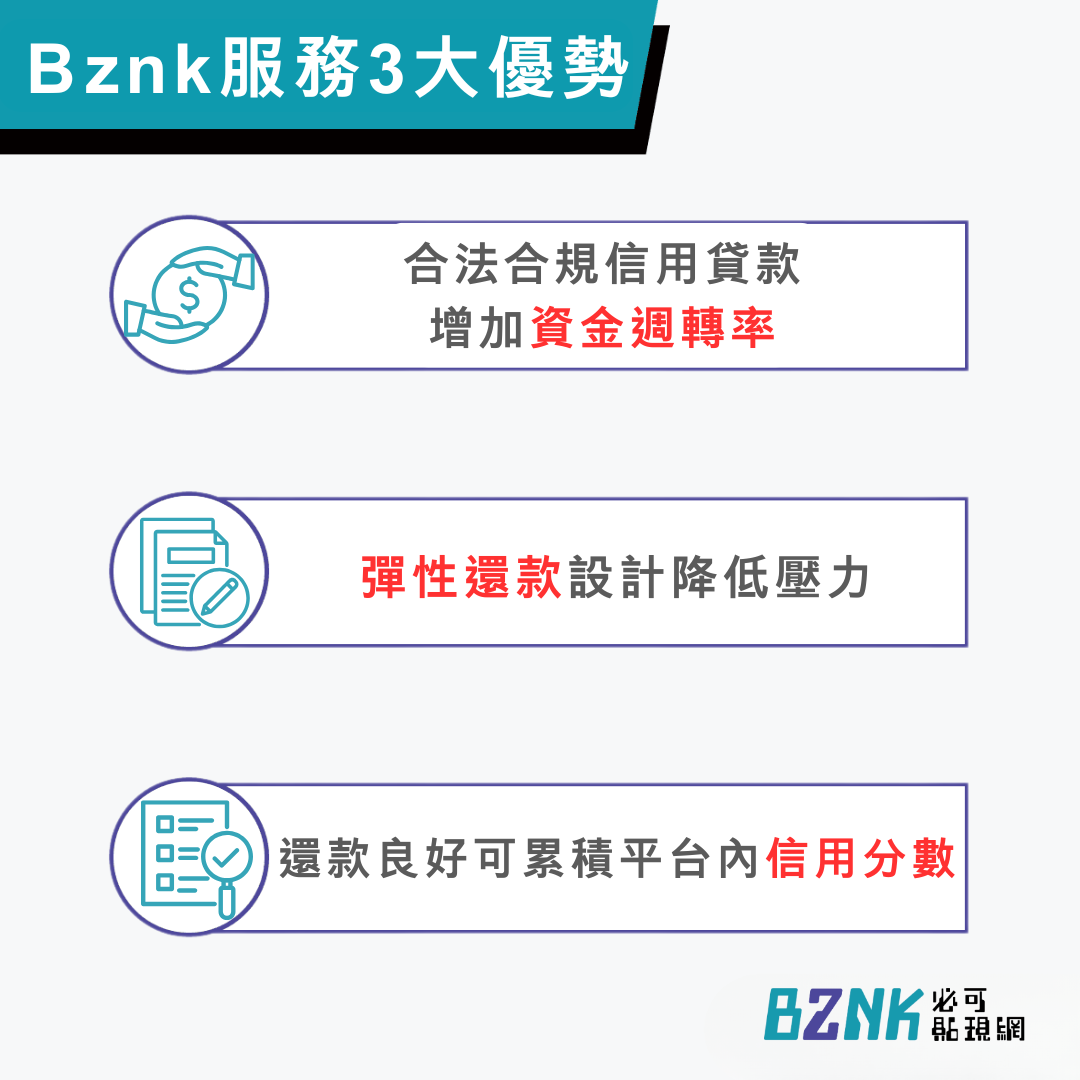

其中,Bznk(必可貼現網)是專為台灣中小企業資金需求而生的金融科技平台,提供應收帳款貼現、企業專案融資、評估不動產價值等功能,協助企業在 3 個工作天取得資金。

圖▲ Bznk服務3大優勢

截至目前總媒合金額已突破3億,申貸數也超過4,000件,是中小企業主們熟悉且信任的平台,同時也與遠東商銀合作,強化信貸與資金池穩定性,為企業提供專業風控與彈性還款條件。

圖▲ Bznk協助中小企業解決現金流問題,具有專業風控跟彈性的方案

企業在選擇前仍應審慎評估費用結構與合約條款,確認貸款用途與還款能力相符,確保這些融資工具真正發揮資金週轉的輔助功能,而非成為未來財務壓力的根源。

結論:先看懂錯在哪,再談怎麼借得好

資金調度不是會計技巧,而是攸關企業存續的經營核心,中小企業主若能從錯誤中學會提早規劃、準確預估現金流、選對融資方式,不僅能避免臨時借貸的壓力,更能在營運高峰期擁有穩健的資金後盾。

解決資金問題的第一步,不是衝去借錢,而是回頭檢查:你現在的調度方式出錯了嗎?

常見問題FAQ

Q1. 我有營收但常常沒現金,是資金調度錯了嗎?

A:是的,要注營收不要忽略現金流的實際進帳時間。若應收帳款回收週期過長,就容易造成帳面有獲利、實際卻資金短缺的情況,應立即檢視現金流預測與資金週期安排。

Q2. 資金調度出錯時要先做哪一步處理?

A:首先應盤點當前現金流狀況,製作未來 1~3 個月的現金流預估表,釐清何時會出現缺口,同時檢視近期可加速回收的應收帳款與可以延後的支出項目,再評估是否需要申請短期融資支援週轉。

Q3. 選擇資金週轉工具會影響信用嗎?

A:可考慮使用帳款融資或支票貼現等工具,將尚未收回的應收款項轉為現金,縮短週轉週期。像 Bznk 平台提供的「貸動三十」專案,就是針對個人戶及這類需求設計的快速資金方案。

Q4. 個人資金週轉選哪種方式利率最低?

A:一般來說,有擔保或長期貸款利率會較低;但若急需資金,可選信用貸款、P2P平台,彈性高但成本略高。

立即諮詢

免費諮詢:05-2788678

展業處處長專線:0920-991708

線上客服LINE ID:@bznk

與我聯絡:我要留下聯絡方式

服務時間:平日10:00~17:00

(非服務時間歡迎加入官方LINE或網頁留言,如未接通我們將於營業時間內回覆)