聯徵紀錄常常被形容為「信用成績單」,無論是個人還是企業,只要申請貸款、信用卡、票據貼現,銀行都會透過聯徵來判斷風險。很多人對聯徵存在誤解, 本文將一次解答關於聯徵的常見問題,以及替代融資方案的關鍵做法。

目錄

1. 聯徵是什麼?為什麼會影響貸款與融資

1.1 聯徵的定義與來源

聯徵,全名為「聯合徵信」,是由 財團法人金融聯合徵信中心(簡稱聯徵中心)所提供的服務。它會整合個人或企業在銀行、信用卡公司、保險公司、租賃公司等金融機構的借款與還款紀錄,形成一份完整的「信用報告」。

對金融機構來說,這份報告能反映借款人或企業的「信用狀況」,也就是是否能如期還款、是否存在過度借貸風險。簡單來說,聯徵就是你的「信用成績單」,是銀行與金融機構評估放貸風險的重要依據。

1.2 聯徵資料從哪裡來?

聯徵中心收集的資料來源相當廣泛,主要包括:

- 銀行帳務紀錄:貸款、信用卡、票據往來

- 保險公司紀錄:保單借款、保費繳納狀況

- 租賃公司資料:汽車租賃、設備租賃等合約履行狀況

- 其他金融機構:包含票據交換所資料、法院強制執行案件,這些資料被整合後,會定期更新到聯徵報告中。金融機構在審核貸款時,會向聯徵中心申請調閱,做為決策參考

1.3 聯徵對個人與企業的差異

對個人而言,聯徵多半反映的是 信用卡、房貸、信貸 的紀錄;而對企業來說,則著重在 公司借款、應收帳款、票據往來、企業負債狀況。換句話說,個人聯徵更像是「個人信用分數表」,而企業聯徵則是一份「公司財務信用檔案」。

這也是為什麼中小企業在銀行貸款時,除了財務報表,聯徵紀錄往往也是決定能否過件的關鍵之一,在後面也會詳細說明兩者之間的差異。

圖▲ 聯徵對於個人跟企業分別有不同的重點(圖:Pixabay)

2. 聯徵紀錄怎麼查?完整流程與方法

2.1 線上查詢(聯徵中心官網 / APP)

最官方的方式就是透過 財團法人金融聯合徵信中心官網或行動 APP(IOS/Android) 查詢。

- 個人需用自然人憑證登入,企業則需要公司憑證

- 中文版報告每人每年可以免費查閱一次,第二次收費為$20~$80元/份,英文版為$160元

- APP 更方便,隨時可查,但仍需驗證工具

⚠️ 注意:自己查詢信用報告,不會影響信用評分,但查詢紀錄會被保留,建議避免頻繁調閱

2.2 臨櫃查詢(聯徵中心辦公室)

另一個方法是 臨櫃申請,攜帶身分證或法人章,填表並繳費(約 NT$100–200),即可當場取得紙本報告。

這方式適合需要立即提供聯徵給銀行或投資人參考的企業。但要注意,銀行查詢會留下查詢紀錄並影響評分,另外紙本報告涉及敏感資訊,必須妥善保存,避免遺失或外流。

2.3 第三方查詢服務

為了保障個資安全,請務必透過金融聯合徵信中心官網、行動APP,或是第三方、經合法立案的金融機構進行查詢。避免使用來路不明的第三方網站或應用程式,以免將敏感信用資訊外洩,造成不必要的風險。

⚠️個人向聯徵中心申請的「當事人查詢」,其紀錄並不會揭露給金融機構,因此不會影響信用評分。但如果是金融機構進行的「新業務申請」查詢,才會留下紀錄並對評分產生影響。⚠️

3. 聯徵常見迷思大破解

3.1 聯徵紀錄多久可以消除?

逾期、催收或呆帳紀錄:

- 已清償:自清償日起揭露3年

- 未清償:呆帳紀錄自轉銷日起揭露5年

強制停卡或退票紀錄:

- 強制停卡(款項已繳清):自清償日起揭露6個月,但最長不超過自停卡發生日起揭露7年

- 強制停卡(款項未繳清):自停卡發生日起揭露7年

- 退票紀錄:自退票日起揭露3年。若已辦理清償註記,則自辦妥清償註記日起揭露6個月

破產或法院強制執行案件:

- 破產宣告或清算裁定註記:自宣告日或裁定開始清算日起揭露10年。

圖▲ 消除聯徵紀錄會依不同情況有所不同(圖:Pixabay)

3.2 信用修復的方法

- 按時繳款:持續至少 2–3 年無逾期紀錄,信用會逐步改善

- 降低額度使用率:保持在 30–50% 之間較佳

- 尋求替代融資:像 BZNK 必可的帳款貼現、專案融資,能避免資金斷裂,減少再次逾期

3.3 聯徵不好就一定貸不到款嗎?

許多企業主或個人一旦看到自己的聯徵紀錄出現逾期、退票或信用瑕疵,就會認為「再也借不到錢了」。

確實在傳統銀行體系中,聯徵是最重要的審核依據之一,如果紀錄不佳,銀行通常會直接拒絕,或只願意核准小額度並搭配較高利率,以降低風險。

但這並不代表資金之路完全被封死。

近年來,市場上出現了許多替代性的融資工具,例如 P2P 借貸平台、應收帳款貼現、融資租賃 等,它們的審核標準往往不同於銀行,會更注重「實際交易憑證」和「企業現金流狀況」,而不是單純看過往的聯徵紀錄。

以 Bznk 必可為例,平台設計重點在於檢視企業手上的票據、應收帳款和真實訂單,只要交易真實、風險可控,即使聯徵不好,仍然有機會快速取得資金。

換句話說,聯徵不好不等於「融資絕路」,而是提醒企業要換個角度找資金管道,善用像 Bznk 這樣的金融科技平台,就能在關鍵時刻維持營運不中斷。

圖▲與遠銀攜手打造安全高效的P2P網路借貸平台(圖:Bznk)

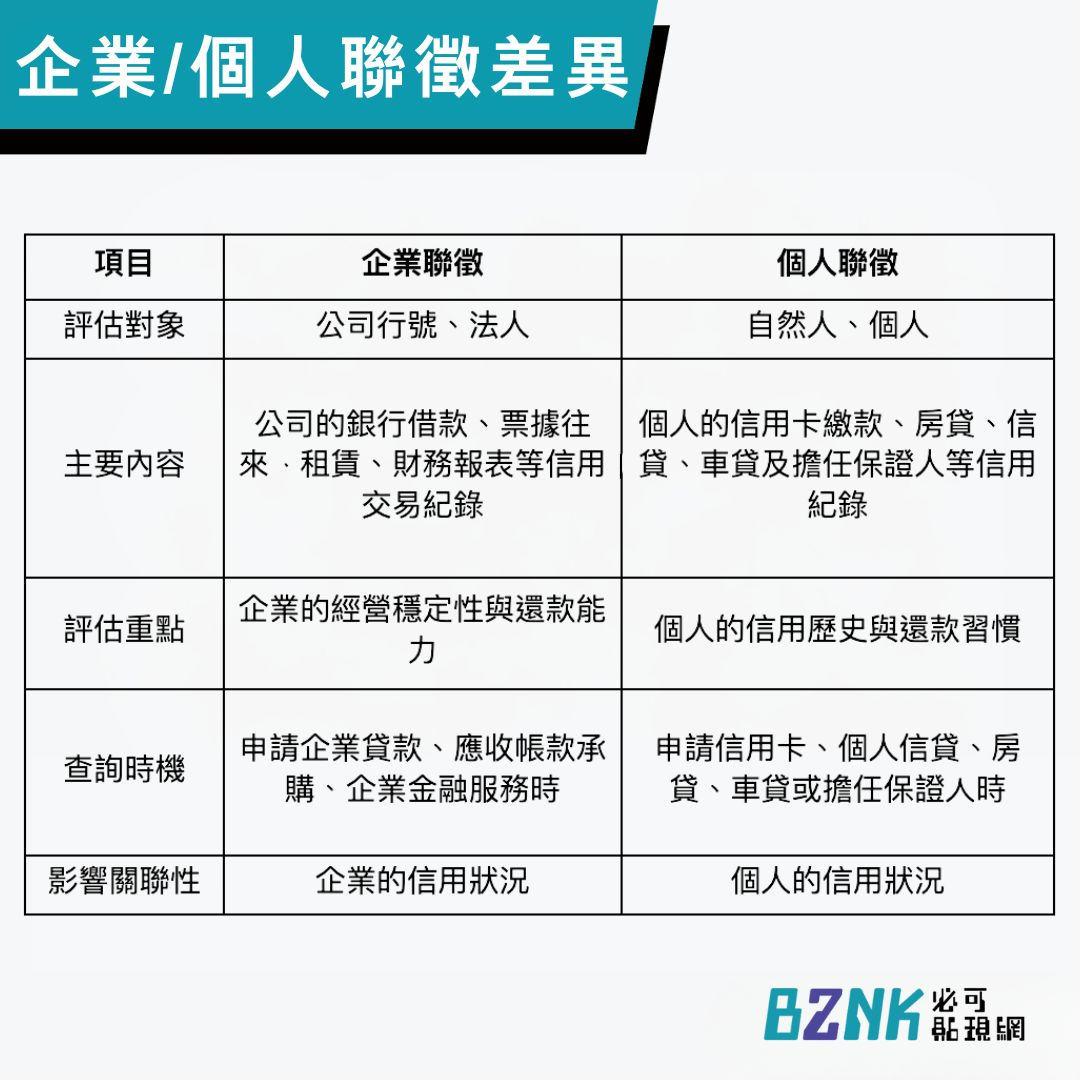

3.4 企業聯徵 vs. 個人聯徵有什麼不同?

企業聯徵和個人聯徵雖然都由金融聯合徵信中心(JCIC)管理,但兩者的內容和用途有顯著不同。簡單來說,它們分別代表了企業的信用體質和個人的信用狀況。

企業聯徵✍️

- 評估對象: 針對法人(公司行號)

- 主要內容:

- 公司基本資料: 包含資本額、董監事名單、營業項目等

- 銀行往來紀錄: 企業的各類貸款(如週轉金、資本性貸款)與還款狀況

- 票據信用紀錄: 公司的支票往來紀錄,包括是否有退票或拒絕往來等情形

- 財務狀況: 企業的財報資料,如資產負債表、損益表等

- 其他資訊: 如租賃、保證、應收帳款等信用交易紀錄

- 用途: 銀行在審核企業貸款、授信額度或企業金融商品時,主要參考的依據

個人聯徵✍️

- 評估對象: 針對自然人(個人)

- 主要內容:

- 個人基本資料: 姓名、身分證字號、住址等

- 信用卡紀錄: 信用卡持卡數量、額度、繳款紀錄(是否逾期、循環利息使用狀況等)

- 個人貸款紀錄: 如房貸、信貸、車貸的申請與繳款狀況

- 保證紀錄: 擔任他人貸款保證人的情況

- 查詢紀錄: 過去一段時間內,金融機構查詢您聯徵報告的次數與原因

- 用途: 銀行在審核個人的信用卡、房貸、信貸等消費金融商品時,主要參考的依據

圖▲ 企業聯徵與個人聯徵的差異(圖:Bznk)

對許多中小企業主來說,企業聯徵和個人聯徵是密不可分的。

銀行在審核中小企業貸款時,除了看公司本身的聯徵紀錄外,通常也會一併調閱負責人(或保證人)的個人聯徵。這是因為銀行會將負責人的個人信用視為企業信用的延伸。

結論:正確認識聯徵,避免不必要的信用壓力

聯徵並不是一份讓人恐懼的報告,而是一份 信用健康檢查表。企業主若能提早掌握聯徵狀況,規劃好現金流,並避免逾期,便能降低貸款與融資的風險。

若已經面臨信用瑕疵,銀行貸款不易通過,也不代表資金之路已經封死。透過帳款貼現、專案融資,仍能快速取得營運資金,維持企業運轉。

換句話說,聯徵不是絆腳石,而是提醒企業要更謹慎經營資金流。只要正確理解並善用工具,信用問題就能逐步改善。

常見問題FAQ

Q1. 聯徵紀錄多久可以消除?

A:一般逾期紀錄會保存 5 年,呆帳或強制執行案件則可能長達 7 年。查詢紀錄則保存約 6 個月至 1 年,之後會自動消除。

Q2. 聯徵查詢次數會影響貸款嗎?

A:會。短期內過多查詢(例如 3 個月內超過 5 次)會被銀行認為資金需求急迫,降低核准率。不過查詢紀錄影響時間較短,通常半年至一年後會消失。

Q3. 信用不良的聯徵紀錄能提前刪除嗎?

A:不行。聯徵中心依法保存紀錄,無法透過個人申請刪除。唯一的方法是 時間消除 + 後續累積良好繳款紀錄,逐步修復信用。

Q4. 聯徵不好就一定貸不到款嗎?

A:不一定。銀行審核確實嚴格,但仍有替代方案。像 BZNK 必可提供的「應收帳款貼現」、「專案融資」與「秒必貼」工具,更看重實際交易憑證與營運數據,即使聯徵不佳,也有機會在 3 天內成功取得資金。

立即諮詢

免費諮詢:05-2788678

展業處處長專線:0920-991708

線上客服LINE ID:@bznk

與我聯絡:我要留下聯絡方式

服務時間:平日10:00~17:00

(非服務時間歡迎加入官方LINE或網頁留言,如未接通我們將於營業時間內回覆)