在中小企業的日常營運中,支票常作為交易與付款的重要工具。然而,一旦遇上支票跳票,不僅影響資金調度,更可能引發一連串財務與法律問題。本篇文章將從常見迷思解析、法律流程釐清、平台風控機制到實務建議,全面拆解支票跳票的因應對策,協助企業在危機中找到補救與預防的方法。

目錄

1. 支票跳票與退票一樣嗎?企業主一定要知道的關鍵差異

1.1 支票跳票是什麼?跟退票差在哪裡?

支票跳票是指支票到期後因開票人帳戶餘額不足、帳戶遭凍結、支票過期或遭撤票等原因,導致銀行無法兌現款項的情況。

對於收票方而言,跳票直接代表資金落空,進一步影響企業的現金流安排與財務穩定性,尤其在支票已經用於票據貼現時,跳票更會導致企業背負違約或償還責任。

「支票退票」是銀行術語,只差在用語不同,其實跟「支票跳票」所表達的都是同一件事。

1.2 支票退票有哪些常見原因?

⚠️資金不足

- 存款不足: 這是最常見且最嚴重的退票原因。發票人在付款銀行的帳戶內,可動用餘額少於支票的票面金額。

- 帳戶被限制或凍結:例如帳戶被金融機構管制或被法院扣押等

⚠️內容有瑕疵

- 印鑑不符: 支票上蓋用的印鑑與發票人留存在銀行的原留印鑑不一致。

- 發票人簽章或發票日欠缺: 支票上的必要記載事項,例如發票人的簽名或蓋章、發票日期等遺漏。

- 更改票面事項未經蓋章證明: 支票上的文字或數字有塗改,但未在塗改處加蓋原留印鑑或簽名,塗改痕跡不清楚也可能有問題。

⚠️其他原因

- 支票有破損&偽造:支票本身有污損、破損,印鑑與筆跡有被篡改。

- 掛失止付: 發票人或執票人事先向法院或銀行申請掛失或聲請止付。

- 票據為空白支票: 支票上重要欄位(如金額、受款人等)被留白。

圖▲ 在使用支票時謹慎小心才不會造成退票(圖/Pixabay)

1.3 跳票會有什麼影響?

所有的退票紀錄都會被台灣票據交換所列入紀錄,並提供給金融聯合徵信中心(聯徵中心)。銀行在審核您未來的個人信貸、房貸或企業貸款時,會查詢這些紀錄。

銀行視支票信用為極高的信用標準,一旦有退票紀錄,無論金額大小,都可能導致您在各家銀行申請貸款時,面臨審核困難、額度降低,甚至直接被拒絕。

如果是公司支票跳票,公司的負責人的個人信用也會受到牽連,影響其個人名下的金融交易。

「一年內發生因存款不足、發票人簽章不符等特定原因的退票,且未辦理清償贖回、提存備付或重提付訖的註記,合計達三張,票據交換所就會通報您成為拒絕往來戶,拒絕往來期間一律為三年。」

2. 票貼後支票跳票怎麼辦?從流程到法律責任一次看懂

2.1 先通知再協商

當票貼支票發生跳票時,一般平台會立即通報借款方與票據開立人,先進行初步的處理。

這通常包括請雙方提交解釋與還款計畫,平台會給予協議處理的時間。在期間內,平台可能協助雙方調整付款安排、提供替代擔保品、甚至討論替票機制,以減少直接進入司法程序的機率。

對企業來說,這是修復信用與保全合作機會的黃金時間,應積極提出解決方案並展現誠意,以保住商譽並維持融資機會。

2.2 談不攏怎麼辦?法律程序啟動條件與流程

但如果借款方未在協議期內完成修正或提出可接受的還款方案,平台將依借貸契約內容啟動法律程序。

這可能包括向法院申請本票裁定、財產保全、強制執行等法律手段,企業除了承擔償還義務,還可能面臨資產查封、法院公告等風險,並對其在金融圈與供應鏈的信譽造成長期影響。

2.3 追償流程與債務人責任並行

合法的票貼平台通常會有完整的風控流程,確保債務追償效率。

事先簽署切結文件、本票與聯保條款,在跳票發生時可無須繁複傳喚即快速進入執行程序。對企業來說,理解平台的風控邏輯有助於降低日後爭議,並於票貼前慎選開票對象與評估自身償付能力。

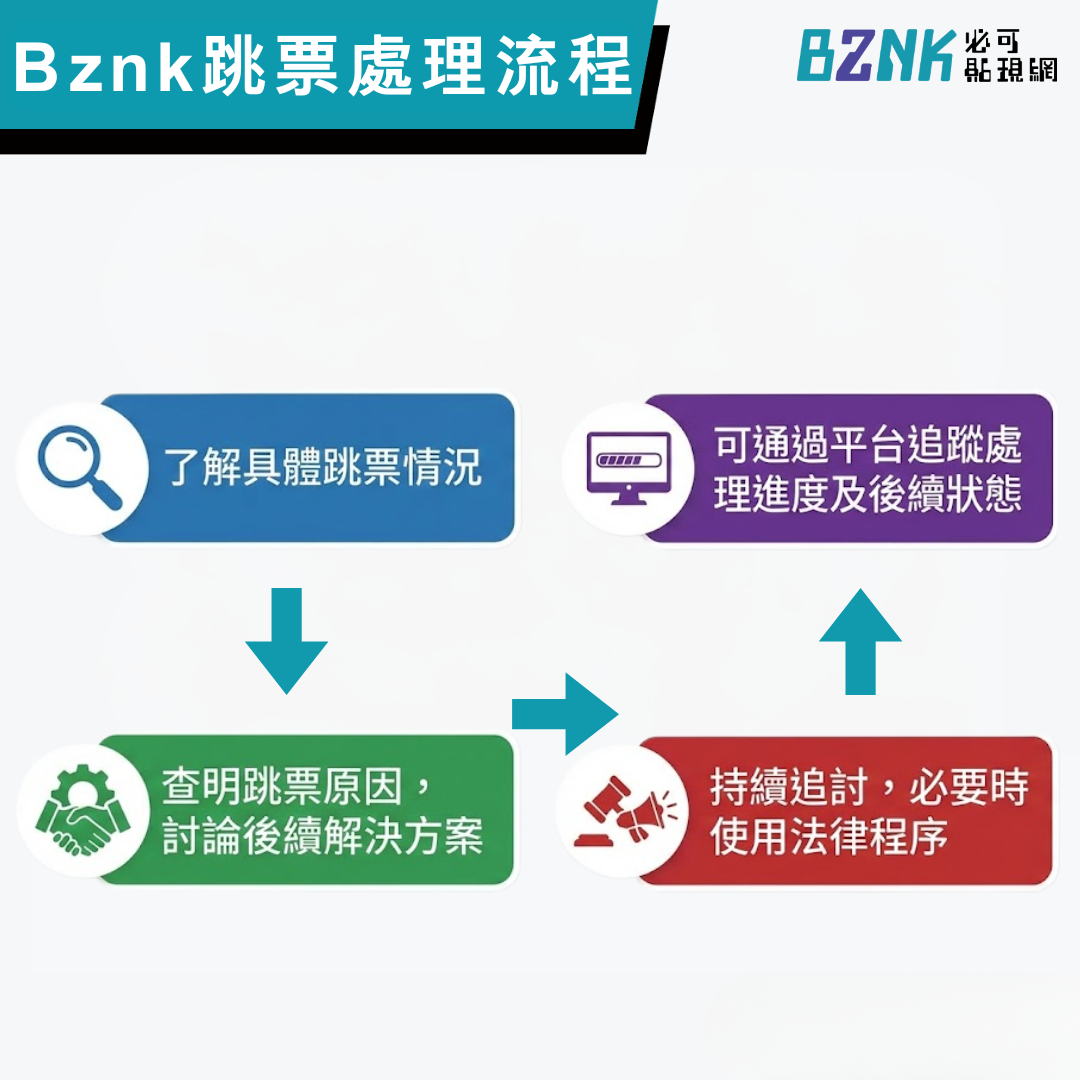

圖▲ 一般遇到跳票的步驟流程(圖/Bznk)

3. 如何避免跳票風險?實務建議與預防機制

3.1 客戶背景審查與票據保證措施

交易前應先檢視並了解對方財務背景、付款紀錄、合作誠信,可要求客戶提供連帶保證、替票協議或擔保品做為跳票應對措施。

此外,也可以採用交易前預付款或分期付款條件,降低單一票據金額風險,透過信用查詢、財務報表審閱或業界口碑評估,有助於企業預判跳票風險,提早建立防線。

對於票據來源較不明確或有歷史紀錄的客戶,則應考慮是否以現金或即期付款方式取代支票付款。

3.2 挑選合規票貼平台,降低催收難度

選擇合法登記、有清楚催收與法律支援機制的票貼平台,如有與銀行合作或律師團隊背書,可以大幅提升追償效率、降低風險。平台透明的費用結構與催收流程,亦有助於雙方權責劃分,避免日後爭議。

以 Bznk 為例,其為合法登記之票據媒合平台,除了提供清楚的票貼契約與費用說明,亦與遠東商銀合作進行資金處理,從事前審核到後端追償皆具完整制度。

圖▲ Bznk平台內跳票處理流程(圖/Bznk)

3.3 建立票據風控 SOP 與財務監控習慣

企業應主動建立內部應收帳款與支票管理系統,設下提醒機制、分期風險分級管理,確保每張票據都有備案或應變資源,不讓單一票據造成資金斷裂。

例如:可設定支票到期提醒、備用融資方案與即時通報制度,讓財務團隊在異常發生第一時間能快速應變,導入財務 ERP 或票據管理軟體,也可提升資訊透明度與資金掌控力,從源頭預防跳票損害,也提升與金融機構合作時的信任基礎。

結論:票貼不是風險源,而是強化資金規劃的工具

許多企業因為誤解票貼機制,錯失改善資金調度的機會。事實上,票貼若搭配合格平台與完整風控流程,是中小企業在資金週轉上的強力助手。

遇到跳票時也無須恐慌,法律與平台機制皆可發揮作用,保障債權不致全損。企業主只要建立正確的票據管理意識,選擇合法、透明、有追償力的平台合作,票貼將從風險來源轉為資金規劃利器,協助企業穩健經營與發展。

常見問題FAQ

Q1. 支票跳票後我可以怎麼做?

A:應立即聯繫對方協議補款或替票,若未果則可持票據或本票向法院申請本票裁定、啟動法律程序進行強制執行。

Q2. 票貼後支票跳票是誰負責?

A:一般票貼平台會要求借款人與支票開票人共同簽署擔保契約,兩者都需負連帶責任,平台也會啟動雙方追償程序。

Q3. 我怎麼知道平台能不能協助催收?

A:可查看平台是否公開催收流程、是否有與律師或金流機構合作,是否具備合規文件與服務案例。

Q4. 是否所有支票都能票貼?有什麼條件?

A:通常需為合法脫收支票、填寫完整、金額與票期合理,部分平台也會要求對應發票或合約佐證,以降低風險。

立即諮詢

免費諮詢:05-2788678

展業處處長專線:0920-991708

線上客服LINE ID:@bznk

與我聯絡:我要留下聯絡方式

服務時間:平日10:00~17:00

(非服務時間歡迎加入官方LINE或網頁留言,如未接通我們將於營業時間內回覆)