台灣超過九成企業屬中小規模,卻常因「金額小、交易頻率高、帳期長」被傳統金融排除在外。中小企業每天都在和現金流拔河。貨出去了,錢還沒進來;訂單接到了,卻沒有資金加速出貨。

目錄

台灣超過九成企業屬中小規模,卻常因「金額小、交易頻率高、帳期長」被傳統金融排除在外。中小企業每天都在和現金流拔河。貨出去了,錢還沒進來;訂單接到了,卻沒有資金加速出貨。

2016年創立的Bznk必可貼現網,從應收帳款與支票貼現入手,針對中小企業打造出一套不靠銀行也能快速融資的直接媒合平台,至今已協助700家企業媒合逾30億元資金,串連金融科技、銀行、創投與投資人,開出企業資金週轉的另一條路。

不是取代,而是補位——Bznk如何補上傳統金融的斷點

「我們不是要與銀行競爭,而是做一個互補的角色。」Bznk共同創辦人林彥君指出,許多企業與銀行配合多年,但在關鍵時刻,卻發現流程太久、額度太低,甚至銀行根本不提供短期小額貸款服務。「很多中小企業主拚技術、拚業務,往往疏忽財務,常等到缺錢了才找錢,結果只能借到『很貴』的資金。」

過去在銀行任職九年的Bznk執行長林滄億,他則觀察到傳統金融機構對企業的信貸判斷,多半依賴過往營業額與聯徵紀錄,「但這些無法反映企業正在進行中的機會,失去對成長中的企業挹注,例如接到一筆大單、產品獲得市場青睞,預備推出新產品等。」尤其現在許多年輕創業者做電商或平台型生意,產品生命週期短、營收波動大,傳統的金融審核難以即時回應。

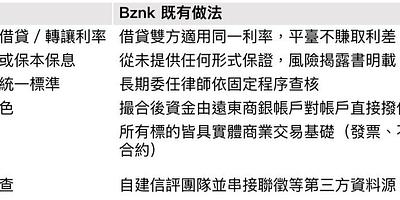

為補足這段缺口,Bznk聚焦於三類資金服務:支票貼現「票必貼」、應收帳款融資,以及企業專案融資。透過全線上流程,企業可即時在Bznk的平台上申請、遠距審核,平均2~3天內即可撥款,年化利率落在5~12%;相較租賃公司等資金成本,Bznk無疑提供一個銀行以外,效率與成本兼顧的選項。

從秒試算到安全放款,Bznk助企業把資金痛點變成現金流

「台灣中小企業最常見的財務問題,一是應收帳款過長,二是負債結構失衡。」Bznk 展業處長邱吉爾指出,許多企業雖營收成長快速,但因週轉策略薄弱,常在資金最吃緊時,借到最昂貴的錢,反而拖累現金流。

為解決這類結構性風險,Bznk以P2B(Person to Business)模式,直接媒合社會資金與企業需求,跳過銀行與租賃公司等中介利差與繁瑣審核。執行長林滄億指出:「銀行流程慢、利率低;但一離開銀行,融資成本立即倍增,進入租賃、折讓、民間借貸,利率動輒10%、18%、甚至超過20%。」因此,Bznk提出兩解方:一是處理應收帳款,二是優化負債結構,協助企業在關鍵時刻迅速取得合理資金,避免營運斷鏈。

針對應收帳款難題,Bznk推出「秒必貼」服務,企業只需輸入付款方統編,系統便可於10秒內預判貼現成功率。透過自行開發的「樹苗信用模型」,整合財報、非財報與聯徵資料,能針對企業快速評估信用與風險,提升資金媒合效率。

另一方面,Bznk也協助企業調整負債結構,從短債壓力中釋放資金彈性。邱吉爾引述經濟部中小企業白皮書指出:「台灣中大型企業的長期資本結構,是中小企業的兩倍。」反映出中小企業普遍依賴短天期借款,現金流一旦受阻,便易出現資金斷鏈風險。

透過P2B模式,Bznk讓企業可與出資人媒合出更具彈性與協商空間的融資方案。例如將原本需於短期內清償的大額貸款,轉化為中長期分期還款,顯著降低每月現金壓力,也讓企業得以保留更多流動資金支撐營運擴張。當資金使用週期與企業成長節奏更一致,自然也能提升資金翻桌率(即資金在單位時間內的可運用次數)與營收槓桿效果。

截至目前,Bznk平台已媒合逾30億元資金、累積近4,000筆案件,違約率控制在0.5%以下,並完成ISO 27001與聯徵中心第二套資料串接,在速度之外,也建立起穩健的風控與合規基礎。

串聯銀行、創投與社會大眾,共創台灣P2B資金網絡

要打造一個真正能解決問題的資金平台,制度上的突破同樣關鍵。長年以來,「禁背支票不得轉讓」成為中小企業融資的一大絆腳石。對此,Bznk與遠東商銀合作,透過Bankee數位帳戶設計「圈存、託管與API串接」機制,讓企業可將支票存入專戶,由銀行依照平台設定條件代為撥款與回收。

遠東商銀數金事業群副總戴松志指出:「我們的合作初衷是理念契合,Bankee一直以來都是新創友善銀行, Bznk本身的商業模式就已經抓到市場痛點,我們也為Bznk設計了全新的模式,而最大的挑戰就是合規性,所以我們設計讓平台只碰資訊流,金流由銀行來處理,資金不落地、責任不混淆,也能保護投資人安全。」這樣的做法,後續也獲得金管會肯定,成為推動P2P合規制度的參考範例。

除了金融體系,創投也看見Bznk模式的潛力。橡子園太平洋創投基金合夥人吳德威表示,自己曾是創業者,也曾經歷有業績卻融資無門的處境。「許多中小企業未必有故事性與高成長曲線,不一定適合透過創投基金取得銀彈,但他們對資金的渴求是真實的,而Bznk則提供了另一種被看見的可能性。」

圖/ 數位時代

吳德威也提到橡子園太平洋創投基金在美國投資的平台「BlueTape」,「其實國外這種P2B平台已很普遍,而Bznk在台灣做的,就是這種本土化實踐。」

未來,Bznk團隊希望進一步打造「債權可流通」的次級市場,讓平台上的資金媒合不再止於一次性交易,而是讓投資人持有的企業債權能轉售、再分配,提升資金流動性。如此,不只可降低投資人持有風險,也有助企業建立可交易的信用資產,建構一套兼具流動性與市場價格機制的金融基礎。如林滄億所說:「我們希望扮演台灣中小企業直接金融的媒合平台,真正建立一個透明、合規、有效率的資金市場。」

來源:數位時代

立即諮詢

免費諮詢:05-2788678

展業處處長專線:0920-991708

線上客服LINE ID:@bznk

與我聯絡:我要留下聯絡方式

服務時間:平日10:00~17:00

(非服務時間歡迎加入官方LINE或網頁留言,如未接通我們將於營業時間內回覆)

{kind=link}