根據世界銀行統計,馬來西亞人口超過 3,300 萬人,其中有 60% 以上的人口信奉伊斯蘭教。伊斯蘭教對穆斯林而言,不僅僅是一種宗教,更是生活各個層面的方針,不只對服裝、飲食、婚姻等有規範之外,其教義對金融也有一套準則。超過半數人口信奉伊斯蘭教的馬來西亞如何發展 P2P 產業?馬來西亞的 P2P 業者又有哪些特色呢?

目錄

Nusa Kapital 馬來西亞第一家符合伊斯蘭教義的群眾募資 P2P 企業

本文將先介紹伊斯蘭金融的概念,再帶大家認識馬來西亞 P2P 業者 Nusa Kapital 的營運模式。

一、什麼是伊斯蘭金融?

在伊斯蘭教中,金錢必須要以富有成效的方式來使用,而且必須要通過伊斯蘭合法和合乎道德的貿易與投資來產生報酬,所以為了符合伊斯蘭教律法而創立和營運的金融實體就稱為伊斯蘭金融。

在伊斯蘭金融裡面,金錢並不具有商品的性質,所以任何的交易都必須要建立在實際的產品或是有形的服務上,而且伊斯蘭金融的最終目標是要確保交易雙方之間的利益和義務都是公正的,因此他們特別提倡「盈虧共享、公平交易」,也就是說交易雙方都必須要共同分擔交易中的風險和報酬,更不能涉及對任一方的剝削。

其中最具代表性的限制就是利息,利息在伊斯蘭教中被認為是透過剝削所獲得的收入,所以在伊斯蘭教中是完全被禁止的。另外伊斯蘭金融也不允許對不道德的行業或商品進行貿易和投資,例如:軍火商、賭博、酒精、傳統銀行或保險、非清真的食品或飲料等產業。

傳統金融 vs. 伊斯蘭金融

資料整理:BZNK

二、伊斯蘭金融之交易契約類型

從伊斯蘭金融中也有衍生出許多交易契約,以下介紹主要的四種:

- 租賃型(Ijarah)

租賃型的交易行為模式是由金融機構代替顧客向廠商購入商品,並且擁有商品的所有權,金融機構再將此商品租賃給顧客,並定期向顧客收取租金,而此租金即為金融機構的利潤。 - 股本參與型(Musharakah)

股本參與型是由投資人向現有企業或是新成立的公司出資,並約定損益分配比例。企業利潤按照合約中約定的比例分享,虧損也是一樣按照每個投資人的資本份額比例來分擔。 - 成本加利潤銷售型(Murabahah)

這種模式的運作方式類似銷售契約,是由金融機構向客戶出售他們擁有的特定資產。銷售價格是成本加上一個加價金額(markup),加價的部分就是金融機構所賺取的利潤。 - 利潤分享型(Mudarabah)

按照此契約的交易,只有在有利潤產生時,投資人和企業才會依照契約約定的比例分享盈利,但如果今天企業出現損失的時候,損失就是由投資人獨自承擔,除非損失是由於企業的不當行為、疏忽或是有違反合約條款的情形,企業才須自己負擔。

三、馬來西亞 P2P 發展現況

馬來西亞當地的 P2P 產業是受到證券監督委員會(Securities Commission Malaysia, SCM)所監管,有獲得牌照的業者稱為認可市場營運商(Recognized Market Operator, RMO)。

馬來西亞政府在 2016 年頒布了 P2P 的監管條例,內容包括當地的 P2P 業者最低實收資本額需要達到 500 萬令吉(約新台幣 3,300 萬元),而且必須是在馬來西亞當地註冊成立。此外,受到 SCM 許可的 P2P 業者需要對所有潛在的發行人也就是借款人進行詳盡的背景調查,來驗證他們的業務主張並且評估他們的信用。

所有業者也都強制需要將投資人的資金存放於第三方帳戶內,因此他們都必須要成立信託帳戶來管理投資人的資金以及發行人的還款金流,以保障投資人資金的安全性和流動性。

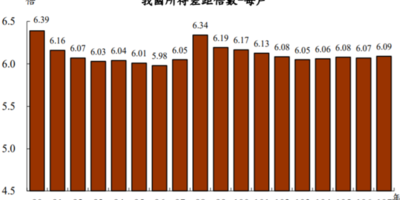

2017 年到 2022 年,馬來西亞 P2P 的融資規模以每年平均 68% 的幅度成長,在 2022 年來到了 16 億令吉(約新台幣107 億元),而成功發起的借貸案也達到 24,455 件,比 2021 年的 14,301 件成長了 71%。截至 2023 年,馬來西亞共有 11 家受到政府核准的 P2P 業者。

馬來西亞 P2P 借貸活動

資料來源:馬來西亞證券監督委員會,資料整理:BZNK

四、Nusa Kapital 簡介與營運模式

Nusa Kapital 於 2017 年成立,總部位於馬來西亞巴生市,他們是第一家受監管且符合伊斯蘭教義的 P2P 群眾募資平台。當全球對於伊斯蘭金融的意識不斷提升,他們也希望能夠透過科技持續促進融資活動,然後也為投資人帶來更多投資收益。透過 Nusa Kapital,中小企業可以以較低的限制獲得資金,投資人也能夠有更多的選擇獲得更高的投資報酬。

為了要符合伊斯蘭金融不能收取利息的規範,Nusa Kapital 的運作模式是採用成本加利潤銷售型(Murabahah),以加價代替利息,但同時也為投資人帶來收益。以下簡介他們的營運模式:

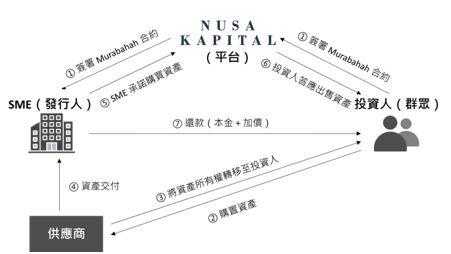

假設今天有企業有購買一些商品或是需要購置一些機器設備的需求,然後希望透過 Nusa Kapital 來尋求資金的話,需要先通過 Nusa Kapital 的審核,審核通過後的企業就可以在平台上發起募資活動。當投資人決定要資助企業後,便需要和Nusa Kapital 簽訂合約,代表他們同意要購買企業需要的資產,而 Nusa Kapital 會代表投資人向供應商購買資產,資產所有權則會由供應商轉移給投資人。企業也須和 Nusa Kapital 簽訂合約,表示他們同意向投資人購買相同的資產,並且以成本加上加價的價格購買,加價就會是投資人賺取的利潤。

Nusa Kapital 運作模式

資料來源:Nusa Kapital,資料整理:BZNK

四、Nusa Kapital 產品介紹

想要在 Nusa Kapital 上發起融資活動的企業,必須要是在馬來西亞註冊的獨資企業、合夥企業、有限責任合夥公司、私人有限公司和非上市的公眾公司能才能成為發行人。而且必須要營運至少一年、年營收達到 30 萬令吉(約新台幣 200 萬元),並且過去 12 個月的現金流量要是正的,還要有一個採購訂單作為融資規模的基礎,符合以上條件才有機會獲得融資資格。

企業在符合營運和資金要求後,Nusa Kapital 便會針對公司的三大面向——商業風險、財務風險和公司治理風險,給定企業信用分數,每個類別的分數為 1 – 5 分,1 分代表風險最小,5 分代表風險最大,並會根據每個企業的特性給予各個類別適當的權重,最終以加權過後的信用評分決定企業屬於哪個風險等級,以及是否要為企業提供資金。只有加權分數在 3.5 分以上的企業才有資格透過 Nusa Kapital 進行融資。

要成為 Nusa Kapital 的投資人的話,則須為年滿 18 歲的個人、有限責任合夥公司、有限公司、公共機構或是其他法律實體。最低投資金額為 500 令吉(約新台幣 3,300 元),散戶投資人投資最高限額為 50,000 令吉(約新台幣 330,000 元),專業投資人和機構投資人則沒有投資上限。

Nusa Kapital 平台案件

資料來源:Nusa Kapital

五、未來發展機會與挑戰

馬來西亞一直很積極在推行伊斯蘭金融,除了因為他們的穆斯林人口占了總人口比例的六成以上之外,政府也有在實施伊斯蘭金融中心計畫,在全球伊斯蘭金融中,馬來西亞的表現也一直都處於領頭羊的地位,所以在這樣的利基之下,對於像 Nusa Kapital 這種伊斯蘭金融的新興機構也不乏是一個正向的發展機會。

馬來西亞的 P2P 產業也仍存在許多成長空間,至今合法的業者只有 11 家,競爭應還未達飽和。除此之外,當地的中小企業很難從正規金融機構接受良好的金融服務,僅有 15 – 20% 的中小企業能夠獲得銀行融資,再加上信奉伊斯蘭教的教徒並無法從傳統金融機構獲得服務,因此還有許多潛在客戶可以滲透。

然而,Nusa Kapital 和其他一樣符合伊斯蘭教義的群眾募資 P2P 業者其實並沒有太大的差異或特色,不論是服務、產品,還是客群定位都缺乏市場獨特性,比較難維持競爭力。未來還是可以繼續關注它是否會加入其他創新的商業模式,有新的發展走向。

Nusa Kapital 小檔案卡

資料來源:Nusa Kapital,資料整理:BZNK